La bière, miroir de l’économie

La fin du cartel de la bière a instauré une nouvelle chronologie pour les brasseries suisses. Sa suppression a laissé le champ libre aux grands groupes étrangers, mais aussi à des modèles commerciaux alternatifs ainsi qu’à des concurrents de plus petite taille. Une évolution qui reflète l’histoire de toute une économie.

Nemo Krüger

Nemo Krüger étudie l’histoire de l’économie à l’Université de Zurich et travaille comme assistant au projet de recherche «The Mass Politics of Disintegration».

Il faut dire que dans le secteur de la bière de cette époque, la concurrence est très limitée. En 1935, les brasseurs se sont entendus pour mettre un terme à une compétition très dispendieuse, accord auquel ils s’étaient tenus depuis. En signant la convention, les membres de l’Association suisse des brasseries s’engageaient à ne pas se dérober mutuellement leur clientèle. Ils établissaient aussi des standards pour la production de la bière et mutualisaient les dépenses de publicité. En collaborant avec la Fédération de l’hôtellerie, ils sont même parvenus à «fixer des prix de seconde main», harmonisant non seulement leurs propres prix de vente aux distributeurs, mais aussi ceux de la revente aux consommateurs.

L’industrie brassicole n’est pas la seule à agir ainsi. En Suisse, bon nombre d’entreprises manufacturières ont pris part à de telles concertations. Du reste, personne ne s’en cache: dans une enquête datée de 1957, la commission fédérale du contrôle des prix décrit l’économie suisse comme «largement organisée à tous les niveaux». Environ deux tiers des associations économiques étudiées ont conclu des accords de cartel.

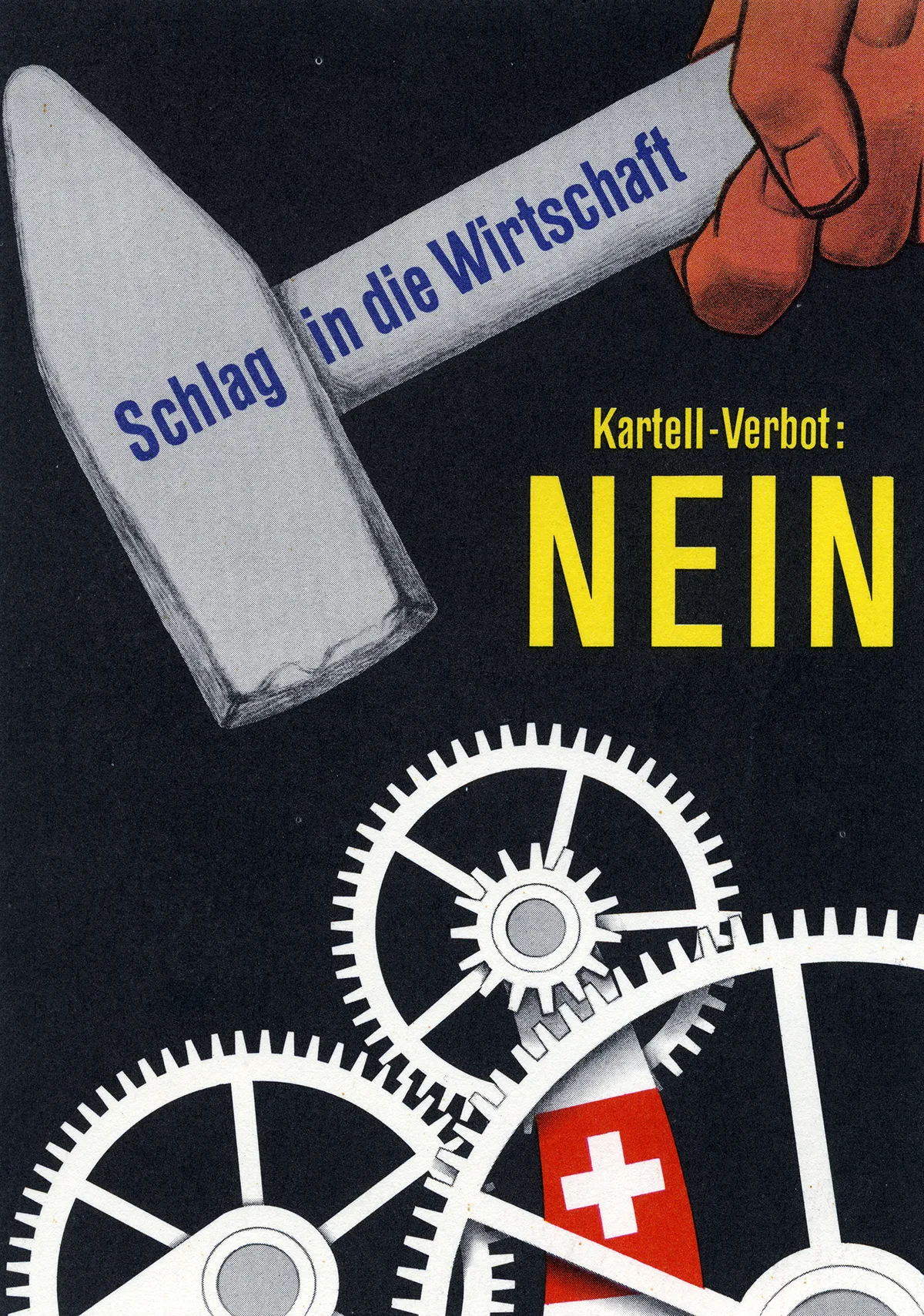

En dépit de l’idéal de la libre économie de marché, les cartels sont tolérés dans tout le pays. L’Alliance des Indépendants (AdI), proche de la Migros, lance en 1954 une initiative «contre l’abus de pouvoir économique», rejetée à 74 % des voix en 1958. Dans son message de 1961 concernant la première version, plutôt inoffensive, de la loi sur les cartels, le Conseil fédéral avance la possibilité d’«éliminer ou d’atténuer les dérives de la concurrence par des procédés privés».

La fin de la protection

Cette évolution d’un secteur reflète celle de l’économie du pays dans son ensemble: de 1970 à 2005, la part des emplois de l’industrie nationale suisse passe de 33 à 15 %, sa contribution à la création de valeur de 27 à 13 %. Sous la pression du franc fort, des possibilités de production mondialisée et d’une croissance atone, la Suisse passe d’une société industrielle à une société de services.

Des stratégies de survie

Les géants du secteur se retrouvent en bonne compagnie. Depuis les années 1990, la Suisse est devenue un véritable paradis pour multinationales. En 2019, plus de 16 000 entreprises avaient leur siège social dans la République alpine, et 14 000 autres des succursales. En termes d’investissements directs réalisés par des entreprises suisses à l’étranger, la Suisse est depuis 1995 le pays le plus impliqué dans le reste du monde.

En 2004, Hürlimann-Feldschlösschen et PSP Swiss Property AG fusionnent dans une entité répondant au nom très évocateur de REG Real Estate Group, devenant ainsi la plus grande entreprise immobilière de Suisse. L’ancien site d’Hürlimann à Zurich accueille depuis 2011 un spa de luxe. Les bureaux d’une autre multinationale, Google, sont situés non loin de là. De même, le site de la brasserie Haldengut, à Winterthour, abrite désormais des logements privés à la pointe de la modernité, tandis que sur le toit de l’ancien bâtiment principal trône désormais un bar pop-up des plus branchés – sponsorisé par Heineken.

Des brasseries locales minoritaires

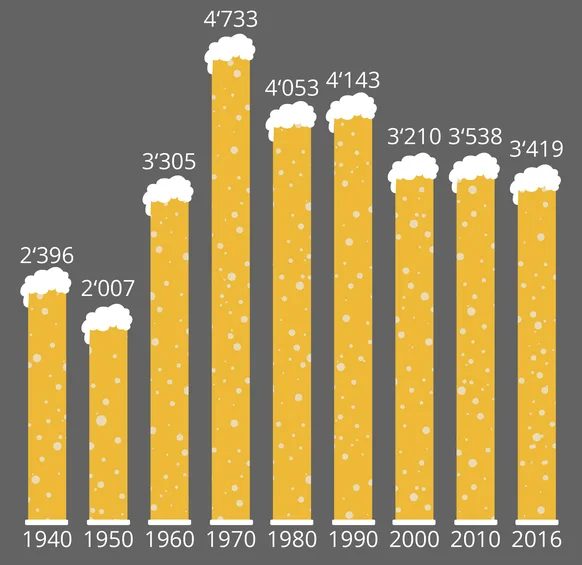

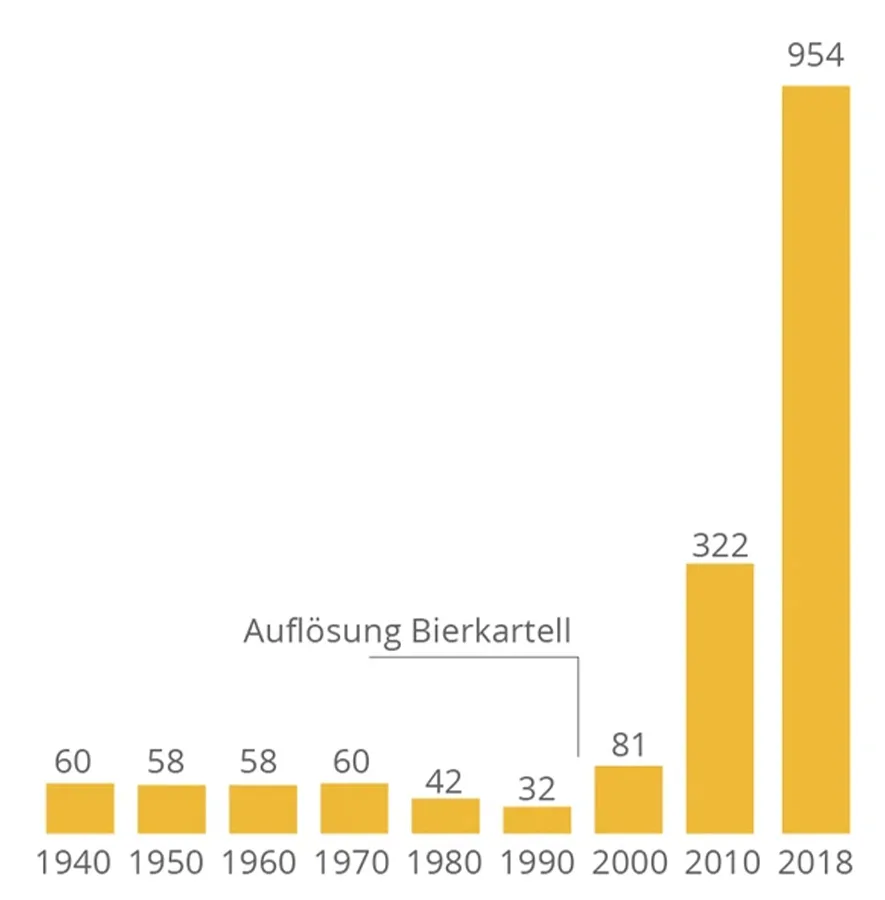

Un autre créneau de producteurs s’est également développé, celui des microbrasseries, qui ont connu un véritable boom depuis la fin du cartel. En dix ans, le nombre de brasseries suisses est passée de 31 à 92, puis à 345 une décennie plus tard, pour atteindre 1278 en 2021. Les craft beers, bières brassées de manière traditionnelle, se sont mises à concurrencer les vieilles lager au goût interchangeable. La logique de la production industrielle standardisée cède devant un besoin de singularité, les produits de masse reculent devant le scepticisme que suscitent les grands groupes et la mondialisation. Mais la critique du système impulsée par le microcosme de ces brasseries atypiques peine à atteindre son but. Le marché de la bière reste dominé par les multinationales. Jusqu’à présent, Heineken et Carlsberg se partagent environ 70 % des ventes, les brasseries régionales 25 %. Et les autres se disputent le reste – 1 % de parts de marché que plus d’un millier de brasseuses et brasseurs s’arrachent.